摘要

“4+7”执行情况超预期,重新谈判or跟省标各地不同。2019年4月1日起,“4+7”带量采购在11个试点地区全面推开。截至2019年底,试点地区平均采购执行进度为183%,大幅超出约定采购量。从直辖市样本医院市场来看,2019Q2-Q4(集采后)与2018Q2-Q4(集采前)相比,25个带量采购品种销售额下滑44.74%,销售量增加9.73%,整体控费效果明显。目前“4+7”执行满一年,各地续标主要分为跟省标(非直辖市为主)和重新谈判(直辖市为主)两种方式,重新谈判模式中“4+7”扩面未中标的企业获得通过降价续标的机会。

集采后品种格局变化验证市场预期——量升价跌,市场萎缩。我们发现集采品种均存在销售额大幅下滑的情况,与此前预期相同,因中标价的大幅下降,中标企业销售额市占率提升有限(有时反而下降);销售量整体小幅上升,且集采品种与同类品种之间存在一定的品间替代作用。虽然集采中标品种销售量占比大幅提升,但原研品种仍有可观的市占率(主规格)。通常情况下,主规格集采后较大概率只剩下中标企业和原研。而光脚企业有望凭借带量采购实现弯道超车,如扬子江的右美托咪定。值得注意的是,在中标价不低于成本价的前提下,原研企业集采中标的动力同样较大。如吉非替尼,一旦原研中标,则该品种的进口替代趋势将暂时逆转。

一致性评价掣肘因素消除,集采落地节奏有望提速。2020年1月17日第二批国家集采落地,32个品种平均降幅达53%。根据我们的统计,本次32个品种对应2019年样本医院销售额约73亿元,实际市场规模在300亿元左右,预计节省约113亿元医保资金。从一致性评价进展来看,目前过评品种已超过200个,而纳入集采的仅57个,一致性评价掣肘因素基本消除,未来集采落地速度有望加快。这一点从已开展的3次集采时间间隔缩短也可以看出。我们预计新冠疫情过后,第三轮国家集采将快速启动,过评企业≥3家的品种纳入概率较大。

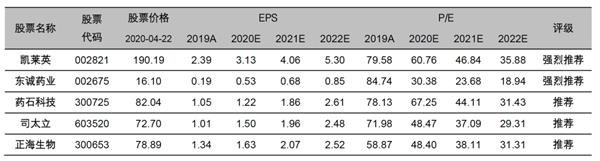

投资建议:2018年以来,行业政策方向已经明晰,我们预计2020年仍然处于行业政策密集推广的阶段。随着第二轮集采的开展,我们建议回避受政策压制领域,坚守政策免疫且符合行业发展趋势的高景气细分龙头,从分化中寻找散落的遗珠。1)主线一:创新产业链,随着技术实力的提升以及审批环境的改善,中国医药行业迎来自主创新的收获期,同时激活了CRO、CMO等相关外包产业链,重点推荐药石科技、凯莱英、安科生物、科伦药业等;2)主线二:高端医学影像产业链,受益于大型设备配置证松绑,尤其是相关显影剂耗材将持续充分受益,重点推荐核医学龙头东诚药业和碘造影剂龙头司太立;3)主线三:医疗消费升级赛道,包括口腔医疗、眼科、医美、体检等医疗服务及相关设备耗材领域,重点推荐通策医疗、爱尔眼科、美年健康、正海生物等。

风险提示:1)政策风险:医药行业受政策影响较大,在当前医保资金偏紧的背景下,控费和降价等一系列政策对行业整体增速将构成一定程度的冲击,并且不排除出现负面政策力度大于预期的可能性,因而行业将以结构性机会为主;2)研发风险:医药研发投入大、风险高、周期长,对于创新性生物医药企业来说,研发中的产品决定了公司的核心价值。如果研发失败或进度低于预期,将会对公司长期价值带来一定的负面影响;3)环保风险:医药制造企业,尤其是原料药生产企业普遍污染性大,对废水、废气等污染物处理要求高。随着国家对环境保护的重视程度不断提高,若环保方面出现问题,则对企业生产经营有较大影响。

01

执行情况超预期,续标或跟省标各地不同

1.1

集采执行超预期,续约分跟省标和重新谈判两种模式

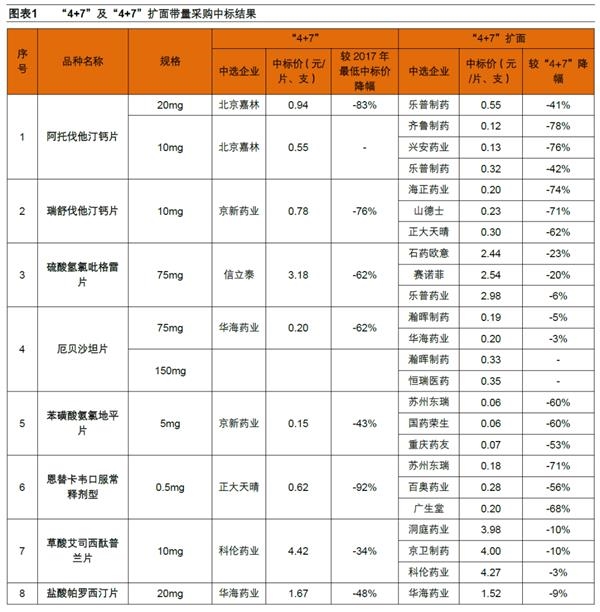

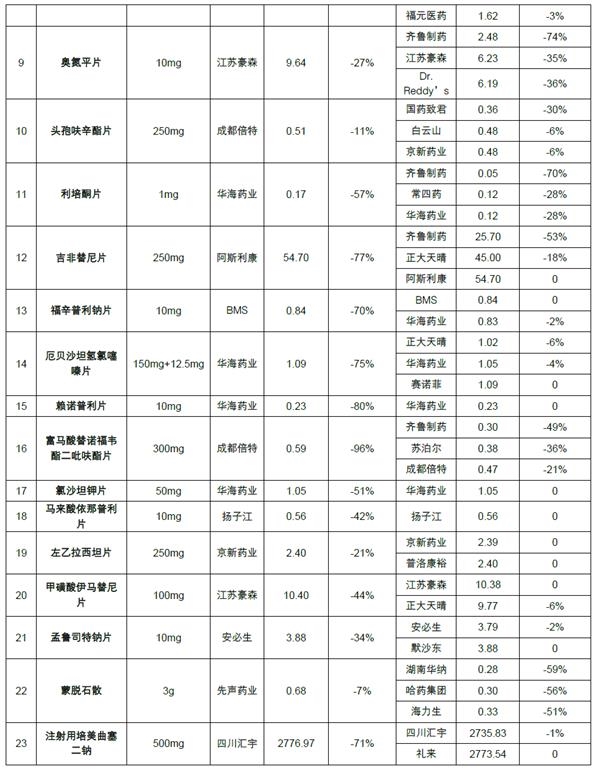

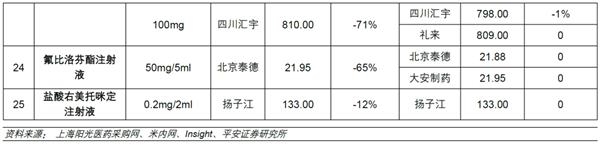

2018年12月6日,“4+7”带量采购正式落地。2018年11月15日,《4+7城市药品集中采购文件》发布,国家组织药品集中采购试点,试点范围为北京、天津、上海、重庆和沈阳、大连、厦门、广州、深圳、成都、西安11个城市(简称“4+7”)。12月17日,上海市阳光医药采购平台正式公布4+7城市药品集中采购中标结果。31个带量采购品种最终有25个中标,6个弃标。拟中选价平均降幅52%,最高降幅96%,降价效果明显。

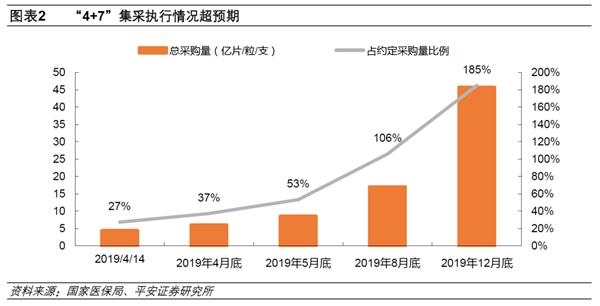

“4+7”集采执行情况超预期。本次带量采购以结果执行日起12个月为一个采购周期。2019年3月18日,厦门开出第一张国家“4+7”集采中选药品处方。4月1日起,“4+7”带量采购在11个试点地区全面推开。5月底,约定采购量完成比例达到53.18%;8月底,总采购量已经达到17亿片(支),超过约定总采购量;12月底,25个品种平均采购进度为185%,中选品种占通用名药品采购量的78%。从整体采购量角度看,“4+7”集采执行情况好于预期,原因一方面是集采首次报量,各地相对保守;另一方面,医疗机构为完成约定采购量,优先使用中标药品。

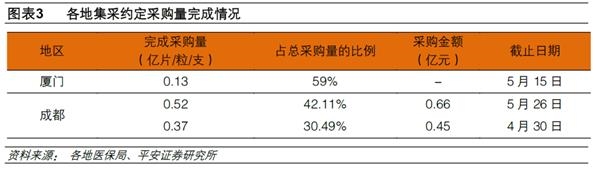

西安启动中选药品增加采购量报送工作。与“4+7”整体表现一致,各地区中选品种采购情况均好于预期。比如,截至5月15日,厦门就完成约定采购量的59%;成都地区分别于4月30日和5月26日完成约定采购量的30.49%和42.11%。根据各地规定,在完成约定采购量后,仍优先采购和使用中标品种,且使用比例不低于未中标品种。2019年8月6日,西安市医保局发布《关于启动西安地区中选品种增加采购量报送工作的通知》,成为第一个要求增加约定采购量的地区。我们认为关于带量采购中选品种临床使用的疑虑基本打消。

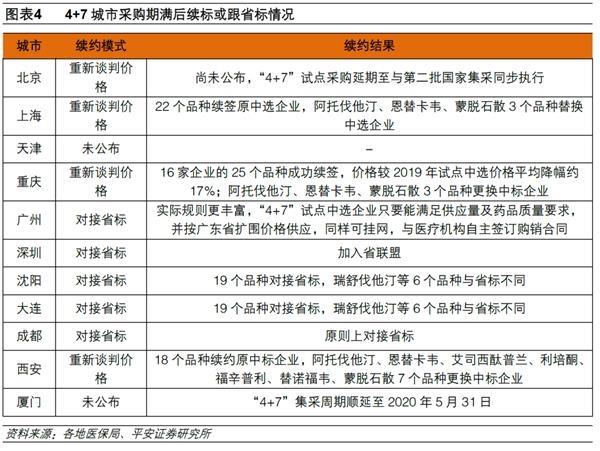

“4+7”试点执行满一年,续约主要分为两种模式,即对接省标模式和重新谈判价格模式。

对接省标模式:直接对接该省扩面中标结果,采购周期与扩面结果执行周期同步;

重新谈判价格模式:征求“4+7”试点中标企业是否愿意按照或者不高于(平均)扩面中标价格续约。

从续约结果来看,有省标的基本以对接省标模式为主,但需要注意的是有时并非完全按照省标来,部分品种存在替换省标的情况;而没有省标的直辖市基本以重新谈判价格模式为主。因此,对于“4+7”试点中标而扩面没中标的品种来说,实际情况可能好于预期。如京新药业的瑞舒伐他汀,通过降价在多个城市续标成功,成功保留了部分市场。

1.2

整体控费效果显著,政策目标达成

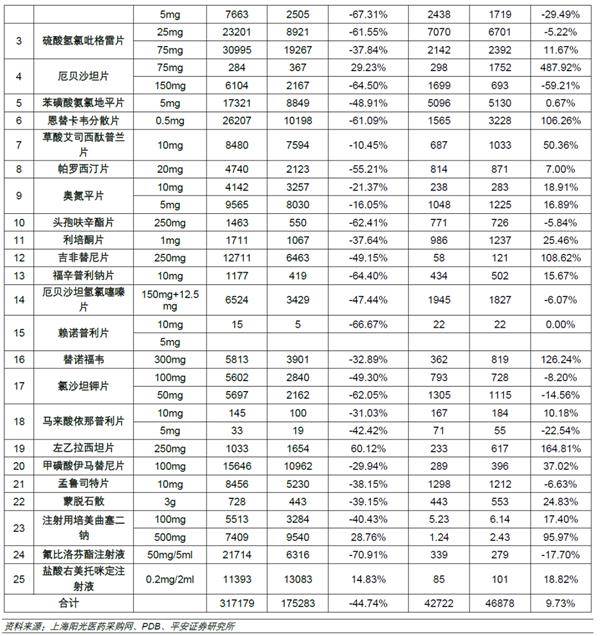

我们以北京、上海、天津、重庆四个地区(4个直辖市)为例,来说明“4+7”带量采购对中选品种销售额和销售量的影响。2019后3季度(Q2-Q4,集采后)与2018同期(Q2-Q4,集采前)相比,25个带量采购品种在4个直辖市样本医院合计销售额下滑44.74%,而销售量增加9.73%。“4+7”品种整体呈现“量增价减”的趋势,与此前预期基本一致,医保控费效果明显。

对环境保护的重视程度不断提高,若环保方面出现问题,则对企业生产经营有较大影响。

(原标题:医药行业:集采落地节奏有望提速 三大主线掘金细分龙头)